“渡河”咨詢熱線:150 3802 4070

“渡河”咨詢熱線:150 3802 4070 E-mail:haitianzixun@126.com“渡河”咨詢熱線:150 3802 4070E-mail:haitianzixun@126.com

E-mail:haitianzixun@126.com“渡河”咨詢熱線:150 3802 4070E-mail:haitianzixun@126.com中國經濟穩必須要投資穩,其中關系民生的公益性項目投資主角是地方政府,而投資資金除了依賴稅收和非稅收入外,通過發行地方政府債券(下稱“地方債”)籌資正變得越來越重要。經濟下行壓力加大之下,穩增長被決策層擺上更加突出位置,充分發揮地方債資金穩投資補短板作用成為關鍵。

受此影響,去年地方債發行規模再次超過4萬億元,達到4.36萬億元。而綜合機構、專家預測,今年地方債發行規模突破5萬億元幾無懸念,甚至有機構預測可能突破6萬億元。發行速度也越來越快,去年改變了往年債券發行集中在下半年的窘狀,今年地方1月(計劃)發行新增債券規模逼近7000億元,創歷史新高。而且發債投向更加精準,更多資金投向重大民生補短板領域。

浙江省杭州市瓜山新苑“未來社區”,經過創新改造,曾經老舊的城中村煥然一新

1月13日,國務院總理李克強主持召開國務院第四次全體會議,研究部署了一季度工作。他強調,加快發行和用好地方政府專項債券,推動在建工程建設和具備條件項目及早開工,帶動擴大有效投資。

2020年或突破6萬億元

因前些年置換龐大規模的非政府債券形式的政府存量債務,地方債發行規模在2016年觸及6萬億高點,此后置換債券逐步縮小,地方債規模也回縮至4萬多億元規模。根據財政部數據,2019年各地已組織發行地方債43624億元,其中新增地方債首次突破3萬億元(30561億元),地方用于借新還舊的再融資債券首次突破1萬億元(11484億元),另有千億多置換債券。

穩增長壓力之下,第一財經記者綜合專家、機構預計,2020年地方債規模超過5萬億元幾無懸念,甚至有可能突破6萬億元。東方金誠高級分析師馬麗雅對第一財經分析,今年地方債總發行規模或將超6萬億元,有望創歷史新高。她預計,2020年新增債券發行規模將達到4.35萬億元,再融資債券發行規模接近2萬億元。

國金證券報告預計,今年地方債預計發行6.17萬億元,其中新增債券發行約4.12萬億元,再融資債券約1.8萬億元,置換債券約2000億元。“經濟下行壓力加大,疊加大規模減稅降費,今年新增地方債肯定比去年有較大幅度提高。今年到期地方政府債務約2萬億元,地方需要借新債還舊債,因此再融資債券發行規模也不小。另外部分符合規定的地方存量隱性債務還需要通過置換債券來化解,因此置換債券也小有規模。綜合判斷,今年地方債發行規模要明顯高于去年。”關注地方債的對外經濟貿易大學教授毛捷告訴第一財經記者。

當然地方債規模不會無序“瘋狂”擴張,尤其是地方政府專項債券規模,財政部愈加重視專項債風險防范。財政部預算司巡視員王克冰近期在一場地方債研討會上表示,專項債總體風險可控,但一些風險苗頭應該引起關注,比如2018年專項債的余額已經超出了其還款來源的政府性基金預算收入規模。因此需要拓寬專項債項目收益的來源,健全專項債券償債保障機制和項目風險控制機制,堅持專項債項目收益融資平衡這個原則。

債券發行再加速

為了盡早發揮債券資金效應,去年國務院通過機制創新,首次實現了地方1月發債。在財政部催促下,去年3萬多億元地方新增債券在9月底前基本完成發行,改變了往年“上半年無債可發,發債集中在下半年”的窘況。

今年發行節奏可能更快,國務院三令五申要求加快專項債發行,充分發揮債券資金穩投資補短板效果。財政部去年底已經提前下達了1萬億元專項債額度,1月地方密集發行專項債。

馬麗雅認為,今年地方債發行節奏將進一步前傾,這在1月已經有所體現。去年1月21日當年首度發債,而今年1月前兩周發債規模已經接近3000億元。預計今年提前下達的1萬億元專項債額度將在一季度完成發行。

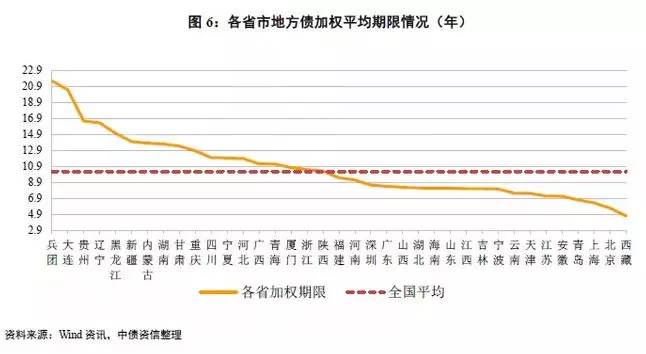

毛捷表示,今年發債節奏可能比去年更加往前提,上半年發債會比較快,8月份或完成全年新增債券發行任務。“發債越早,資金到位就越早,債券資金穩投資穩增長的效果會越好。”地方債期限也將繼續延長,為了解決此前地方債期限錯配問題,近些年財政部在以十年以下期限品種為主體的基礎上,較大幅度增加了15、20、30年等長期限品種,拉長了債券期限。

中債資信數據顯示,2019年度地方債加權平均期限為10.26年,期限較2018年(6.12年)明顯拉長,進一步降低短期資金周轉風險和債務集中到付風險。

馬麗雅表示,今年這種趨勢將延續,其中1月前兩周的地方債加權平均發行期限已提高至13.5年。“基礎設施建設項目的投資周期普遍很長,發行期限延長是匹配投資回報周期的體現。同時,延長發行期限,也可以降低發行費用等成本,提高資金利用效率,緩解未來債務滾動壓力。”馬麗雅說。她認為,近一年地方債的發行利差呈現出非常明顯的收斂特性,2020年公開市場“寬貨幣”勢頭有望深化,資金面進一步寬松將使得地方債發行利率繼續低位運行。

資金更加投向補短板領域

去年專項債七成資金投向了棚戶區改造、土地儲備,但今年國務院在提前批1萬億元專項債投向中,禁止了土地儲備和房地產領域。地方財政人士告訴第一財經,由于土地儲備、棚戶區改造對穩投資直接貢獻不大,但專項債資金相當大部分都投向這些領域,因此從當前穩投資角度來看,這一領域被限制。不過后續正常下達的專項債資金應該還是可以用于這些領域,因為這兩個領域的專項債項目比較成熟,不可能完全禁止。

事實上,一些地方第二批專項債已經可以申報土儲等項目。馬麗雅表示,去年發行的專項債中約七成投向了土儲、棚改等領域,這對基建投資與實體經濟的直接提振作用較為有限。

而今年有所不同,在專項債新規全面實施后,預計專項債資金將重點用于交通、能源、農林水利、生態環保等基礎設施建設領域;特別是專項債作為部分重大項目資本金后,還會撬動銀行貸款、城投債等社會資金投入。

國務院鼓勵,專項債投向鐵路、軌道交通、城市停車場等交通基礎設施,城鄉電網、天然氣管網和儲氣設施等能源項目,農林水利,城鎮污水垃圾處理等生態環保項目,職業教育和托幼、醫療、養老等民生服務,冷鏈物流設施,水電氣熱等市政和產業園區基礎設施。

去年開始,部分專項債資金可用作重大項目資本金,今年1月地方已經在40多個項目中將專項債用作資本金。馬麗雅表示,今年專項債資金將發揮基建投資“加速器”作用,預計2020年基建投資增速有望接近兩位數,并帶動固定資產投資增速實現近十年來的首次反彈。國家統計局數據顯示,2019年前11月,全國共完成固定資產投資(不含農戶)533718億元,同比增長5.2%。

“渡河”咨詢熱線

150-3802-4070

E-mail:haitianzixun@126.com